炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:刃辛消费

国产厂商吃得下吗?

文 章 要 点

■

基于某些国人对进口医疗器械的“迷信”。已有人预测,三甲医院或出现“双轨制采购”:抢救室用国产设备,VIP病房用欧盟器械。

作者丨陈重山

对于目前的国产医疗器械厂家来说,真的是天上突然掉下个“500亿市场”。

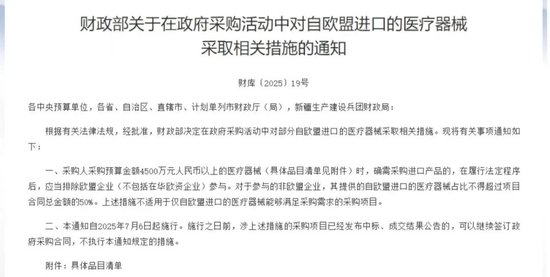

7月6日,有关部委突然发布一则重磅通知:在政府采购活动中对部分自欧盟进口的医疗器械采取限制等措施。

若按2023年进口规模测算, 可能影响约500亿元的欧盟医疗器械进口,且都是毛利率达70%以上的高端设备。

这500亿元市场的大部分,或将由国产的医疗器材厂商来替代。这对于在竞争中一直被欧洲医疗器械“压”着打的国产厂商来说,可谓“久旱遇甘露”,获得了极大的成长空间。

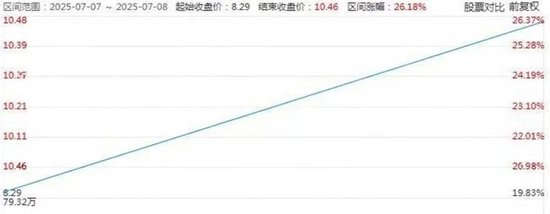

受此影响,7月7日,A股医疗器械板块短线拉升。宝莱特股价涨超17%,济南发展、阳普医疗、天益医疗、迪瑞医疗、冠昊生物、春立医疗等个股跟涨。

宝莱特7月7日股价表现,截图于雪球

只是,面对这块“天上掉下的馅饼”,国产医疗器械厂商无法一口气吃下欧盟厂商丧失的全部市场。

部分市场还将由其他国家的医疗器械厂商承接。而且,欧盟厂商也不会坐看这部分市场丢失,各种补救措施已经展开。

好在国产厂商成长速度极快,只要有时间窗口,就会快速成长,不断打磨产品,从而使医疗器械行业的国产替代不断增大。

本文将围绕“限制欧盟医疗器械”这一话题进行论述,“刃辛消费”试图回答以下几个问题:

1.“限制欧盟医疗器械”举措出台的来龙去脉?

2.国产医疗器械厂商从这一举措中获利多少?

3.欧盟医疗器械厂商将采取何种补救措施?

4.在这一举措下,国产医疗器械厂商的未来发展空间如何?

01

突增500亿元市场

7月6日,我方突然发布一则重磅通知:在政府采购活动中对部分自欧盟进口的医疗器械采取相关限制举措,自7月6日起立即施行。

限制举措具体包括:采购人采购预算金额4500万元人民币以上的医疗器械时,确需采购进口产品的,在履行法定程序后,应当排除欧盟企业(不包括在华欧资企业)参与。

对于参与的非欧盟企业,其提供的自欧盟进口的医疗器械占比不得超过项目合同总金额的50%。上述措施不适用于仅自欧盟进口的医疗器械能够满足采购需求的采购项目。

我方选择在7月6日周末突袭发布,恰逢欧盟议会休会期,德、法医疗股周一开盘集体暴跌超5%。

据《环球时报》,对于我方此次对欧盟采取的限制性措施,针对性很强,也考虑到了目前国内医疗器械行业的发展现状。

这一决定,并非我方单方面的行动,而是一场精巧的“反制”,即对欧盟近期针对我国医疗器械企业的歧视性政策做出的精准对等反制。

话说在今年6月20日,欧盟委员会宣布,根据《国际采购工具》(IPI),限制中国企业和产品参与欧盟医疗器械公共采购。

我方对于欧方的决定,多次通过双边对话表示,愿与欧方通过对话磋商和双边政府采购安排等方式妥处分歧。令人遗憾的是,欧方不顾我方的善意和诚意,仍一意孤行,采取限制措施,构筑新的保护主义壁垒。因此,我方不得不采取对等限制措施。相关措施是为了维护我国企业的合法权益,维护公平竞争的环境。

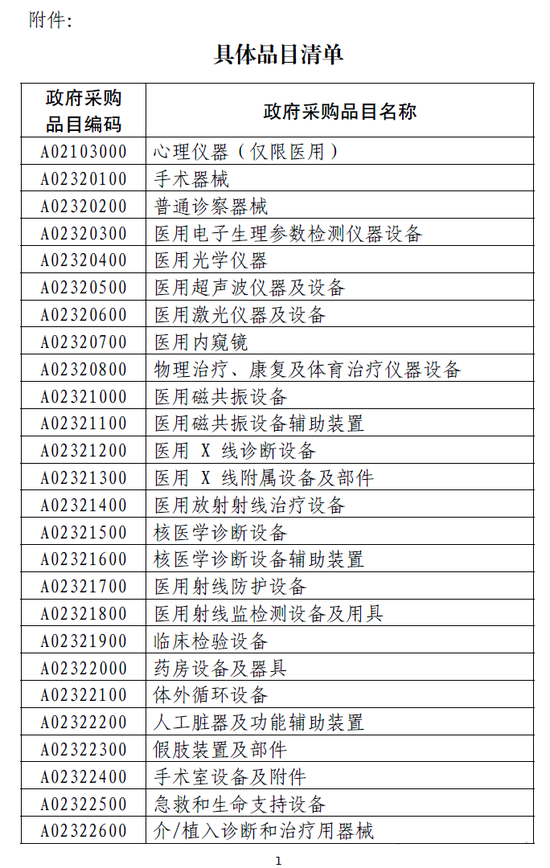

据反制举措所附的具体品目清单,此次将采取限制措施的自欧盟进口的医疗器械共有50种,既包括一些日常医用器械,也包括医用磁共振设备、医用X线诊断设备等高端大型医疗设备。

若按2023年进口规模测算,此反制举措可能影响约500亿元的欧盟医疗器械进口,而且这都是高端医疗器械。

这也意味着,这500亿元的市场,对于国产医疗器械厂商来说,可谓“凭空掉下来的市场”。

02

国产厂商吃得下吗??

我方的这一反制举措,从某种意义上来讲,就是博弈中的规则重塑。

这已为国产医疗器械企业打开了历史性窗口,特别是在高端医疗器械领域。

譬如在“4500万元以上的高端采购市场”,迈瑞医疗的超声设备、联影医疗的PET-CT、乐普医疗的心脏支架等产品已具备替代能力。

但一个重大的事实是:据中研普华,在核心部件环节,CT探测器、MRI超导磁体等关键组件进口依存度仍高达70%以上;医用高分子材料、生物陶瓷等特种材料国产化率不足50%。

《环球时报》援引广州艾力彼医院管理中心主任庄一强的话说:

“我国目前在中低端手术机器人领域已实现国产化,而高端第四代手术机器人仍需进口。在放疗设备领域,重离子加速器、直线加速器等国际先进的定向靶向放疗设备,虽有一定国产进展,但与国际先进水平尚有差距。而CT和核磁设备的国产替代率相对较高,但对于PET-CT等高端设备,国产替代率仍然较低。”

欧盟进口医疗器械留下的巨大市场,不可能由国产医疗器械厂商全部抢占。

相关预计显示,500亿市场中,国产替代大概只能承接约300亿元。非欧盟进口的其他地区企业填补约200亿元。

即使欧盟企业,针对我方的反制举措,也有规避举措。

某跨境医疗设备供应商,已着手开始调整供应链布局,将德国生产的MRI磁体运至马来西亚组装,再出口中国,通过改变原产地规避限制。

对此,我国反制措施明确指出,对非欧盟企业提供的欧盟进口医疗器械比例作出严格限制。

而且,欧盟企业将产能转移至东南亚,依然面临我国供应链断链风险。譬如,越南生产的人工关节,将会缺少山东威高提供的陶瓷涂层。

不过,我国反制措施还是留下了“本土化漏洞”的阳谋,即允许欧盟在华生产的医疗器械厂商参与。

西门子医疗就宣布,将上海工厂的CT生产线产能提升50%,通过本土化生产规避限制。飞利浦则与联影医疗签署技术合作协议,以授权生产模式维持市场份额。罗氏诊断紧急宣布对其上海创新中心追加投资20亿。

这种“在华造,供华需”的转型,体现了我反制举措设计的精准性,既不伤害在华投资,又倡导欧盟企业“用市场换技术”,促进技术本土化。

我国的高端医疗行业,因此能够获得外资高端医疗“技术本土化”的“反哺”。

03

国产医疗催化剂

国产厂商成长速度极快,只要有时间窗口,就会快速成长,从而使医疗器械行业的国产替代不断增大。

据中国医药保健品进出口商会数据,2024年,我国医疗器械进口额为358亿美元,同比下降4.7%。而2024年国产CT、MRI市场占有率分别提升至35%和28%,较2020年翻番。

我国高端医疗器械产业正经历前所未有的变革,实现从模仿创新到自主创新的跨越。

医疗器械企业在研发领域不断发力,整体研发水平显著提高,逐步攻克了部分产品核心技术及关键零配件等难题。

某券商研报预测,未来三年国产高端医疗器械市场份额,有望大力提升到50%。

赛迪顾问2024年底发布的一份报告预计,“十五五”时期,中国高端医疗器械市场规模有望达2.27万亿元左右,占全球市场的28%。

行业将呈现出几大发展趋势:在高分子材料市场方面,随着国内企业不断展开技术攻关,这一领域市场潜力大,自给能力有望提升;国产治疗设备方面,已逐步具备竞争优势,“出海”将成为大势所趋;集采也将助力国产品牌加速进入医院。

而且,考虑到目前我国人工智能技术普及率较高,一旦人工智能实现大规模应用,我们有望在部分高端医疗器械领域实现弯道超车,采用新的方法替代传统方法。

目前,医疗器械行业加强国产替代,已成为一项重要举措。

近期已审议通过《关于优化全生命周期监管支持高端医疗器械创新发展的举措》,将通过五大核心举措系统性重构高端医疗器械发展路径。

此前,有关部门已调整大型医用设备配置许可,明确要求公立医院采购国产设备比例不低于40%。安徽、浙江等省对首台套国产设备给予最高500万元奖励。

不过,国产医疗器械在高端领域的创新链条短板,仍需正视。

譬如,在手术机器人领域,国产品精度与达芬奇系统仍有代差;在体外诊断试剂领域,高端生化试剂的核心原料,仍依赖进口。

基于某些国人对进口医疗器械的“迷信”,已有人预测,三甲医院或出现“双轨制采购”:抢救室用国产设备,VIP病房用欧盟器械。

客观地看,这场反制举措,将成为中国医疗器械产业升级的催化剂。

不难猜测,未来2到3年内,医疗器械的国产替代率有望进一步提升,届时,对进口先进设备的依赖将仅局限在极少数医疗仪器设备上。

封面来源丨豆包生成图片

■参考资料

[1] 《商务部:欧盟一意孤行,中方对等限制》,央视网,刘颖、高媛

[2] 《中方限制采购欧盟医疗器械,影响有多大》,环球时报,樊巍、李迅典

本文系基于公开资料撰写,仅作为信息交流之用,不作为任何投资建议和操作指南,交易风险请自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜

配资网上配资网站配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯